雇主提供居所给雇员怎样计税

如你获雇主提供居所,居所「租值」将会包括在你的应予评税的入息内,以计算应缴的薪俸税税款。本文介绍居所「租值」的计算方式、在特别情况下的处理方法、须保留的证明文件,以及查询更多相关资料的方法。

雇主提供的居所或房屋福利

税务局的评税主任如接纳有关福利为雇主为你提供的居所,居所「租值」将会包括在你的应予评税的入息内,以计算应缴的薪俸税税款。假如评税主任不接纳该项福利为雇主提供的居所,则会把有关福利视为额外赏赐,须全数缴纳薪俸税。

以下例子属额外赏赐:

- 租金津贴;

- 雇主发还樓宇按揭供款;以及

- 雇主补助樓宇按揭利息款项。

当雇主提供居所给雇员

源自所担任职位的房屋福利,同样是入息的一部分。如雇主或其相联法团为你提供居所,该居所的「租值」须计入你的应予评税的入息内。「租值」是得自雇主和相联法团的全部入息,减去支出及开支(但不能减个人进修开支),然后根据获提供居所的类别按以下百分比计算:

|

居所类别 |

百分比 |

|---|---|

| 一个住宅单位/服务式住宅 |

10% |

| 占酒店、旅舍或公寓的两间房间 |

8% |

| 占酒店、旅舍或公寓的一间房间 |

4% |

服务式住宅现日渐普遍。这類型住宅通常是置有家具和家居设备的单位或寓所,也有提供煮食及洗熨等住宅设施。这类住宅的租住期通常不能短于一个期限。一般而言,税务局不会视服务式住宅等同酒店、旅舍或公寓的房间。因此,若你获提供的居所为服务式住宅,税务局一般会以10%来计算此类居所的「租值」;然而,税务局或会就个别个案审阅其情况以决定居所的类别。

如你要支付租金予业主或雇主,可从「租值」减去该笔租金。当雇主提供一住宅单位作为你的居所,而计算出来的「租值」较该居所的「应课差饷租值」为大的话,你有权选择将「应课差饷租值」代替计算出来的「租值」,减低应缴付的薪俸税。下表载有更多相关资料:

|

情况 |

「租值」的计税方法 |

|---|---|

| 雇员无须付出租金 | 将「租值」计入你的应予评税的入息内 |

| 雇员须付出租金 | 须从「租值」减去你付出的租金 |

| 如可减低你的税款 | 你可选择以该居所的「应课差饷租值」代替「租值」(只适用于住宅单位) |

以下例子将解释「租值」的计算方法:

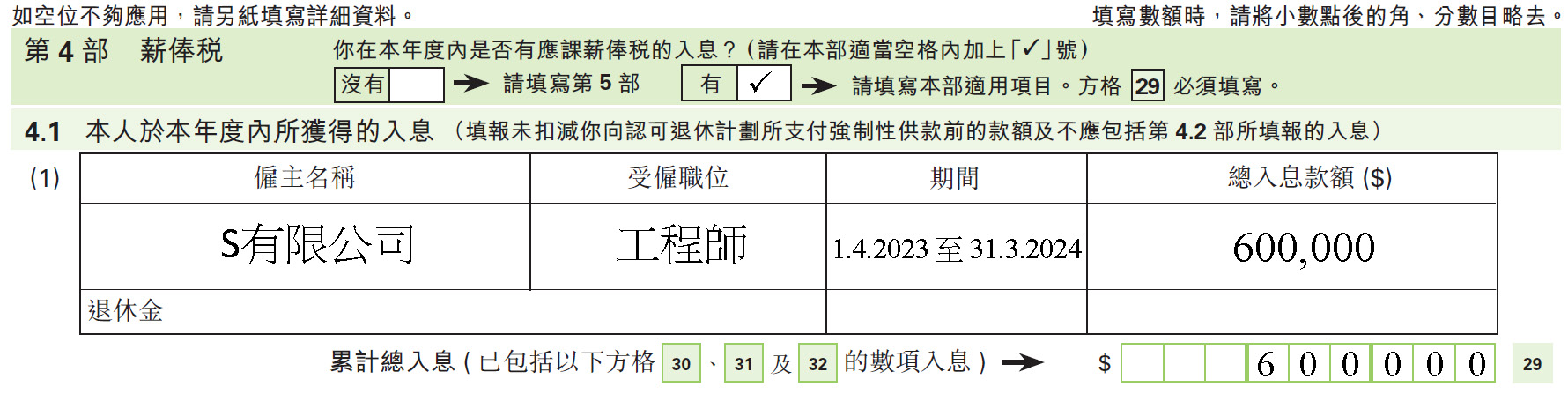

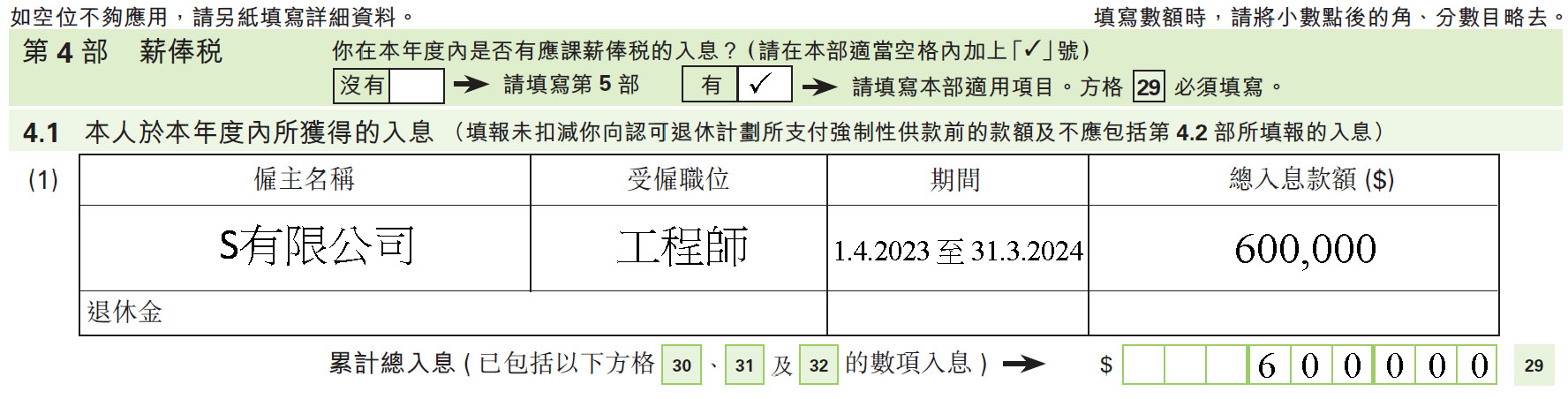

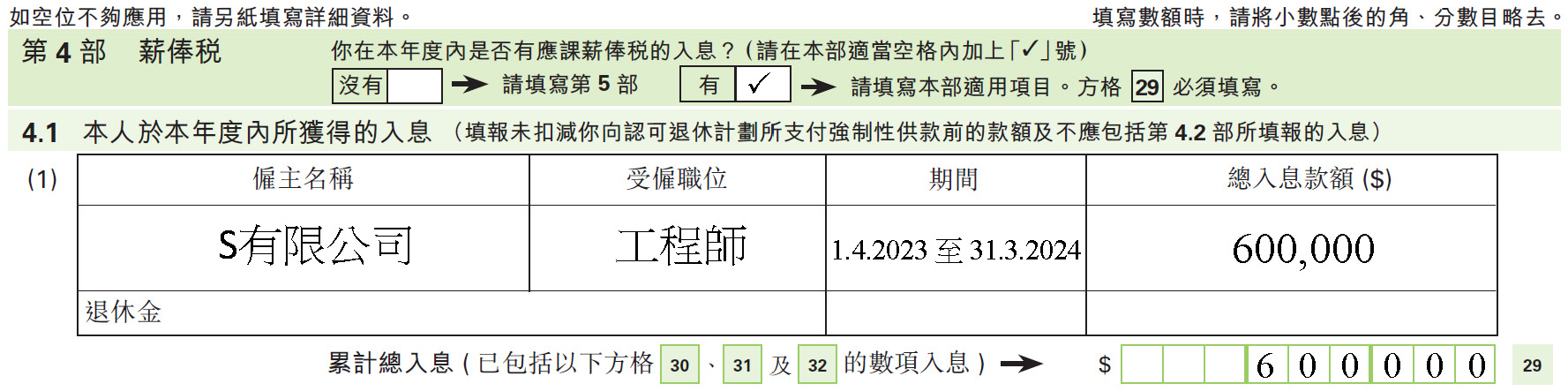

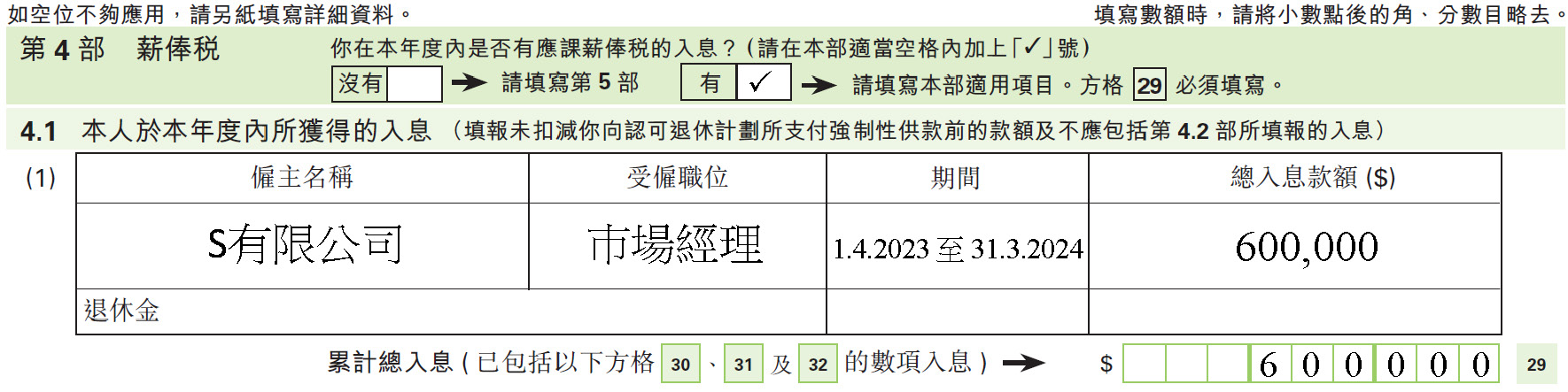

例一

C先生的年薪是$600,000,雇主S有限公司提供一个住宅单位给C先生作居所。他在该年度亦申请了扣减工程师学会的会员年费$2,000,雇员强积金供款$18,000及个人进修开支$27,500。

C先生的应予评税的入息计算如下:

|

$ |

|||

|---|---|---|---|

| 收入 |

600,000 |

||

| 居所租值 | $(600,000 – 2,000)x 10% |

59,800 |

|

|

659,800 |

|||

| 减: | 支出及开支 |

(2,000) |

|

| 雇员强积金供款 |

(18,000) |

||

| 个人进修开支 |

(27,500) |

||

| 应予评税的入息 |

612,300 |

||

C先生填报报税表 − 个别人士(BIR60)

BIR60之附录

C先生雇主填报的薪酬及退休金报税表(IR56B)

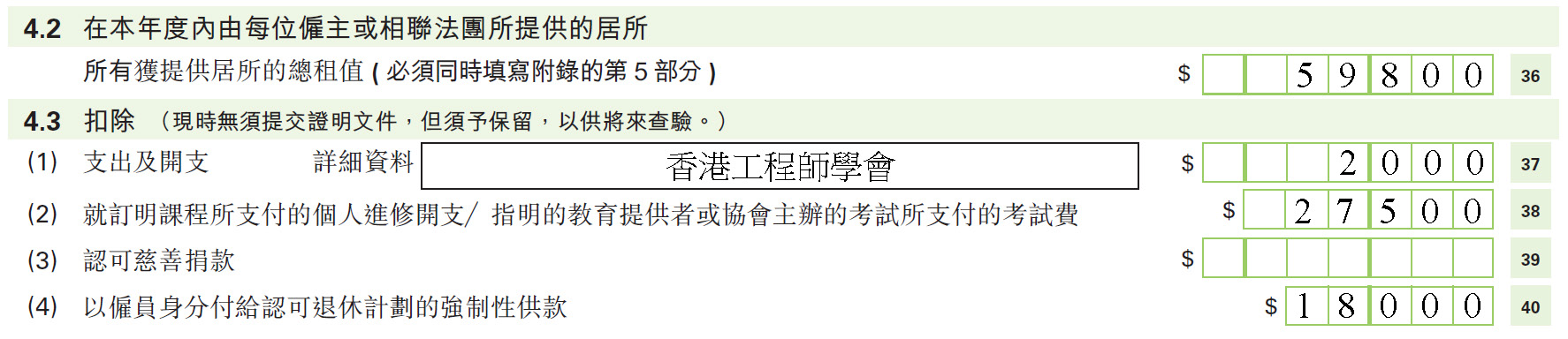

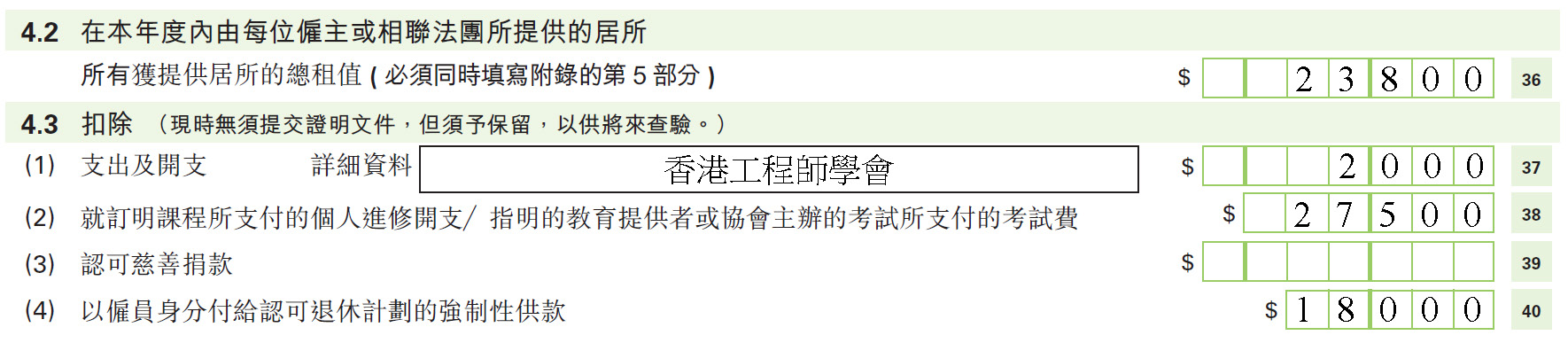

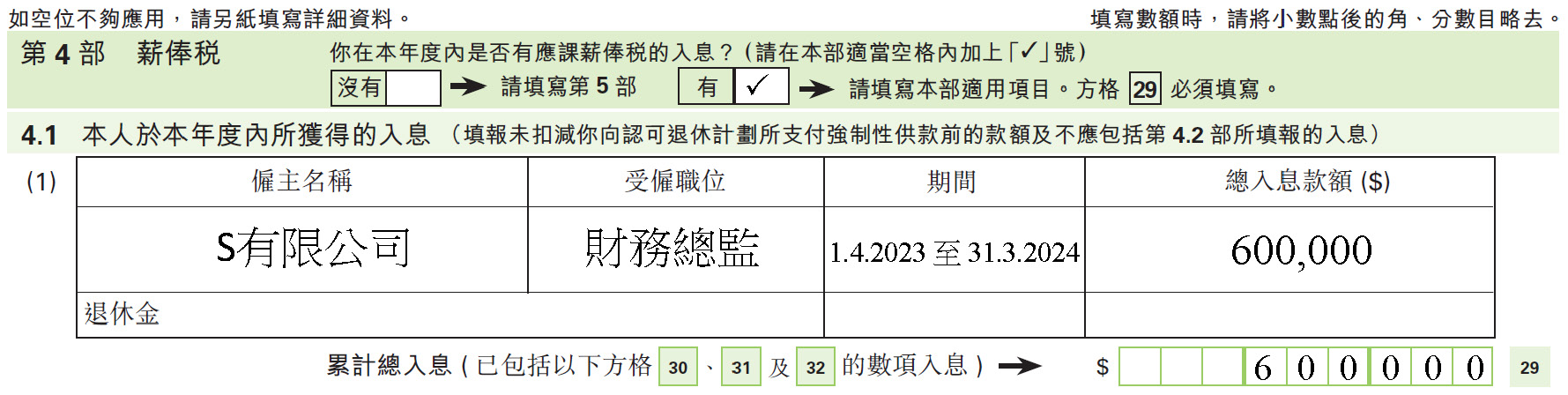

例二

如果例一的C先生须每月从月薪内扣除$3,000作为付给雇主的租金。

C先生的应予评税的入息计算如下:

|

$ |

|||

|---|---|---|---|

| 收入 |

600,000 |

||

| 居所租值 | $(600,000 – 2,000) x 10% - $36,000 |

23,800 |

|

|

623,800 |

|||

| 减: | 例一显示的三项扣减总和 |

(47,500) |

|

| 应予评税的入息 |

576,300 |

||

C先生填报报税表 − 个别人士(BIR60)

BIR60之附录

C先生雇主填报的薪酬及退休金报税表(IR56B)

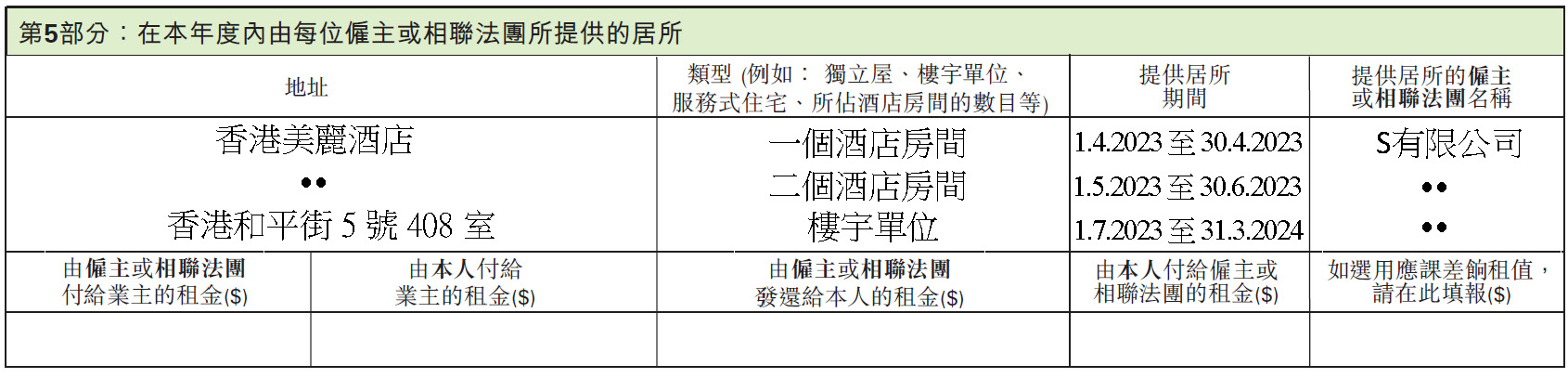

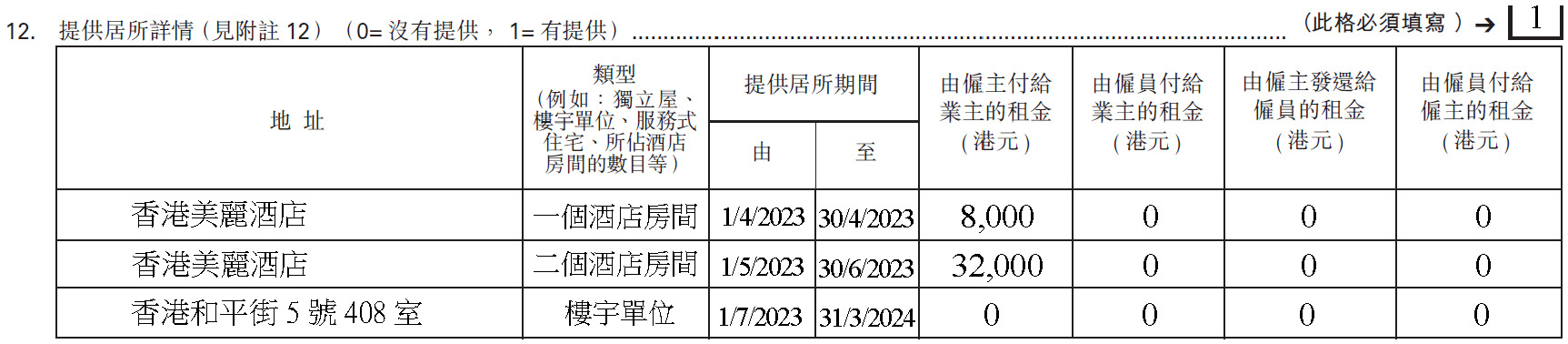

例三

L先生在2025年4月1日受雇來港工作,月薪$50,000,雇主并提供居所。L先生初來港的第一个月居住在酒店的一个房间,月租$8,000。在5月1日他的配偶和子女亦跟随来港,他们迁入了酒店一个有兩间房间的套房,月租$16,000。后来,在7月1日他们迁进了雇主拥有的一个住宅单位。

L先生的居所「租值」计算如下:

|

$ |

||

|---|---|---|

| 2025年4月1日至2025年4月30日 | ($50,000 x 1 x 4%) |

2,000 |

| 2025年5月1日至2025年6月30日 | ($50,000 x 2 x 8%) |

8,000 |

| 2025年7月1日至2026年3月31日 | ($50,000 x 9 x 10%) |

45,000 |

| 居所租值 |

55,000 |

L先生填报报税表 − 个别人士(BIR60)

BIR60之附录

L先生雇主填报的薪酬及退休金报税表(IR56B)

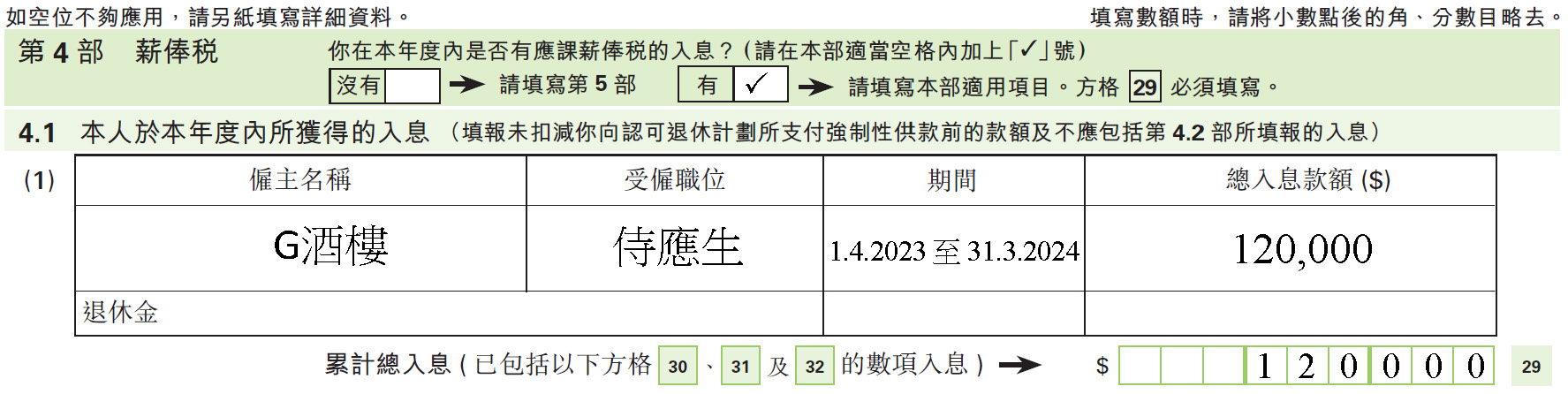

例四

C先生是酒楼的侍应生,年薪$120,000,他和另外五位同事共同住宿在雇主G酒楼提供的一个三房住宅单位,他和同事N先生共用其中一个房间。C先生的居所租值会如何计算?

这情况在香港十分普遍,C先生会被当作获提供一间房间的宿舍,「租值」以他收入的4%计算,即$120,000 × 4%,亦即$4,800。

C先生填报报税表 − 个别人士(BIR60)

BIR60之附录

C先生雇主填报的薪酬及退休金报税表(IR56B)

例五

L女士受雇于外国公司S有限公司,在2025/26年度她的年薪是$600,000,并在香港工作,共逗留了250天。在港期间她住在雇主提供的一个住宅单位,每月在薪金内扣除$1,000作为金给雇主。

如评税主任接纳L女士以在港逗留日数来征税,她的应予评税的入息计算如下:

|

$ |

||

|---|---|---|

| 留港250天提供服务的入息 | $(600,000 x 250/365) |

410,958 |

| 居所租值 | $(410,958 x 10% - 1,000 x 12) |

29,095 |

| 应予评税的入息 |

440,053 |

L女士填报报税表 − 个别人士(BIR60)

BIR60之附录

L女士雇主填报的薪酬及退休金报税表(IR56B)

雇主付还雇员所支付的全部或部分租金

就你本人直接向业主租住居所而获发还全部或部分租金的情况來說,如雇主已设立并执行适当的监管程序,则评税主任会接纳该情况为「由雇主提供居所给雇员」,将居所的「租值」,而不是将「付还租金」,计入应予评税的入息内。

不过,如雇主没有监管你如何使用「付还租金」,或尚未能设立及执行适当的监管程序,评税主任会将该笔「付还租金」当作现金津贴,全数计入你的应予评税的入息内。

适当的监管程序指:

- 有明确制度,以确定那一类职系雇员可获发还全部或部分租金,并列明限额;

- 在雇佣合约内清楚列明雇员房屋福利的形式和发还款项的限额;以及

- 定时查证租约及租单收据,核对雇员是否曾依约支付租金,并保留有关文件作纪錄。

以下例子解释雇员获发还全部或部分租金时应予评税的入息的计算方式:

例六

W女士的雇主每月除了支付$50,000薪金给她外,还会每月发还W女士所支付的全部居所租金$10,000,但必须查核租单收据方予发还。W女士的应予评税的入息计算如下:

|

|

|

$ |

|---|---|---|

|

收入 |

$(50,000 x 12) |

600,000 |

|

居所租值 |

$(600,000 x 10% ) |

60,000 |

|

应予评税的入息 |

660,000 |

W女士填报报税表 − 个别人士(BIR60)

BIR60之附录

W女士雇主填报的薪酬及退休金报税表(IR56B)

例七

如果例六的W女士每月只获发还部分租金$8,000,她的应予评税的入息又如何计算?她可从「租值」中减去不获发还的租金,按以下方式计算居所租值:

|

|

|

$ |

|---|---|---|

|

收入 |

|

600,000 |

|

居所租值 |

$600,000 x 10% - $(2,000 x 12) |

36,000 |

|

应予评税的入息 |

|

636,000 |

W女士填报报税表 − 个别人士(BIR60)

BIR60之附录

W女士雇主填报的薪酬及退休金报税表(IR56B)

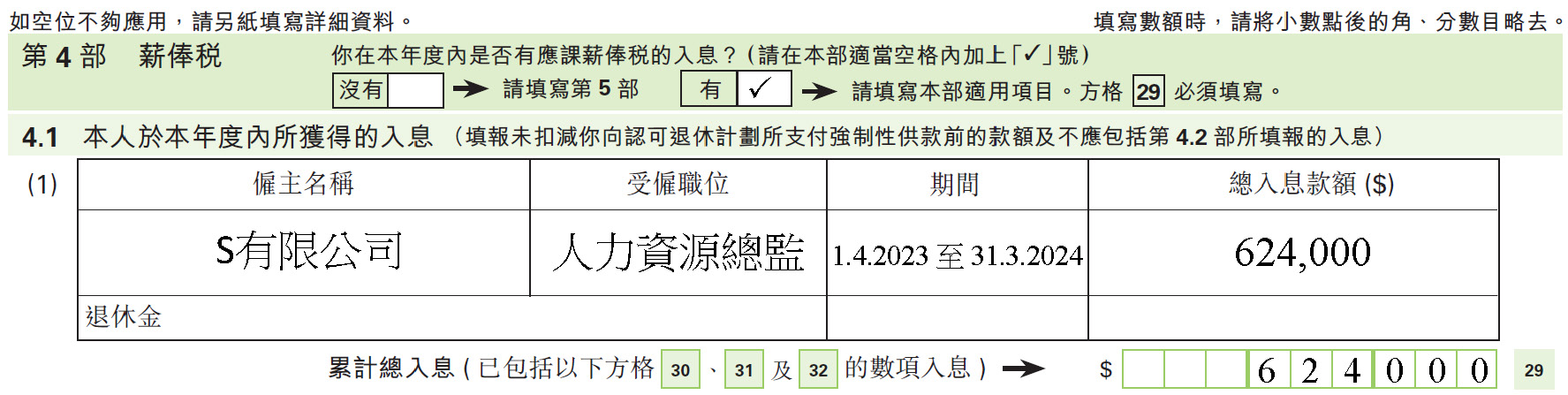

例八

H女士的薪金每月$50,000,她同时享有每月房屋津贴$10,000,但她只用了$8,000来租屋。H女士的应予评税的入息如何计算?

假如H女士的雇主设立并执行适当的监管程序,评税主任可能会视H女士的雇主会向她提供居所。但因H女士只用了$8,000,其余$2,000的差额会当作现金津贴。H女士的应予评税的入息计算如下:

|

|

|

$ |

|---|---|---|

|

薪金 |

$(50,000 x 12) |

600,000 |

|

现金津贴 |

$(2,000 x 12) |

24,000 |

|

|

|

624,000 |

|

居所租值 |

$(624,000 x 10%) |

62,400 |

|

应予评税的入息 |

|

686,400 |

H女士填报报税表 − 个别人士(BIR60)

BIR60之附录

H女士雇主填报的薪酬及退休金报税表(IR56B)

如果H女士的雇主没有设立及执行适当的监管程序,评税主任会将整笔房屋津贴当作现金津贴,全数计入应予评税的入息内。H女士的应予评税的入息计算如下:

|

|

|

$ |

|---|---|---|

|

薪金 |

$(50,000 x 12) |

600,000 |

|

现金津贴 |

$(10,000 x 12) |

120,000 |

|

应予评税的入息 |

|

720,000 |

特别情况

评税主任在考虑是否接纳「由雇主提供居所给雇员」时,会特别审阅下列个案:

- 雇员租住自己或关联人士(如配偶)所拥有的物业,然后向雇主索还全部或部分「所付租金」;或

- 雇员将自己或关联人士所拥有的物业租与雇主,再由雇主将该物业给他作为居所。

在此等情况下,评税主任会要求雇员及/或雇主提供证据,以证明「业主与租客」的关系真正存在。评税主任会考虑以下的因素而作决定:

- 所订租金是否超逾市值;

- 有没有办妥一切正常租住物业的手续(例如为租约缴付印花税及发出租单收据);以及

- 有没有确实履行一切业主与租客的权责。

保留证明文件

在提交报税表时,你无须夹附租约、租单收据、每月支付租金证据等证明文件,但必须保留这些文件,以便税务局日后抽查时可提交查验。

查询

如需更多资料及协助,你可:

- 致电税务局咨询服务处查询热线 (187 8022);或

- 亲臨中央询问组,地址为:

香港九龙启德协调道5号

税务中心地下