网上填报利得税报税表的常见问题

-

问1.「税务易」提供哪些与以电子方式填报利得税报税表有关的服务?答

「税务易」提供以下4项与以电子方式填报利得税报税表有关的服务:

- 上传利得税报税表补充表格及佐证文件数据档案(供夹附补充表格、财务报表及税项计算表于利得税报税表)

- 填写利得税报税表(供填写报税资料)

- 提交利得税报税表(供以电子报税模式签署及提交报税表,或以半电子报税模式列印报税表作签署及提交)

- 检视利得税报税表(供查看以电子报税模式提交的报税表)

-

问2.透过互联网提交利得税报税表是否安全?答

是,详情请参阅「税务易」保安声明 。

-

问3.我是否可以经互联网填报任何课税年度的利得税报税表?答

不是。可在「税务易」平台上以电子方式提交的法团或业务的利得税报税表,只限于2022/23至2024/25课税年度的利得税报税表。

-

问4.谁人可以使用「上传利得税报税表补充表格及佐证文件数据档案」服务上传补充表格及佐证文件,及「填写利得税报税表」服务填写报税表?如果没有「税务易」帐户,可否使用该服务?答

由有关法团或业务委任的任何人士(包括税务代表及服务提供者),不论是否有「税务易」帐户,均可使用「上传利得税报税表补充表格及佐证文件数据档案」及「填写利得税报税表」服务。

-

问5.我可以在哪里找到「报税表编号」?如果报税表上未印有「报税表编号」,我是否可以使用网上报税服务?答

「报税表编号」列印在利得税报税表首页的右上方。未印有「报税表编号」的报税表及其佐证文件不可以透过互联网提交。如果你需要提交补充表格,请在办公时间内致电报税表上的电话号码。

-

问6.一间公司的「报税表编号」是否每年都相同?答

不是。一间公司每一课税年度的报税表,都有不同的「报税表编号」。因此,透过互联网填报利得税报税表时,你必须使用相关课税年度报税表上的「报税表编号」。

-

问7.如我需要夹附多于一张补充表格于利得税报税表,我可否经网上上传一部分的补充表格,并以文本方式提交其余表格?答

不可以。所有所需补充表格(S1至S18及S22)必须以电子方式提交。

-

问8.我是否可以经网上上传补充表格,并提交文本报税表及佐证文件?答

可以。在使用「上传利得税报税表补充表格及佐证文件数据档案」服务上传补充表格后,你可以经同一服务列印及签署「已上传的补充表格电子档案核对表」(附有二维码),并连同利得税报税表及佐证文件一并以文本方式提交。核对表必须由签署报税表的同一人士签署。

-

问9.如果我需要夹附多于一张补充表格于利得税报税表,我需要就每张上传的表格列印一张核对表吗?答

所有补充表格必须先压缩为一个Zip档案作上传之用。提交报税表时只需夹附一张包含所有补充表格的核对表。

-

问10.我是否可以不经「上传利得税报税表补充表格及佐证文件数据档案」服务而自行压缩补充表格、财务报表及税项计算表?答

不可以。需要上传的档案必须经「上传利得税报税表补充表格及佐证文件数据档案」服务的压缩功能进行压缩。另外,系统所预设的Zip档案名称不可更改。

-

问11.如我希望以半电子报税模式提交利得税报税表,我应该在填写利得税报税表之前或之后上传所需的补充表格、财务报表及税项计算表?答

你应先使用「上传利得税报税表补充表格及佐证文件数据档案」服务上传所需的补充表格、财务报表及税项计算表。

如你在填写及储存报税表草稿后才上传所需的补充表格、财务报表及税项计算表,你须开启报税表草稿,于「填写利得税报税表」服务重新整理「利得税报税表补充表格及佐证文件」页面及再次储存报税表草稿以供提交。

如你已提交利得税报税表,就不可再上传补充表格、财务报表及税项计算表。

-

问12.我是否可以加入新的补充表格、更换或移除其中一张已上传的补充表格?答

你只可在利得税报税表仍未提交的情况下更换或移除已上传的补充表格或加入新的表格。

你需要将新的或修改后的补充表格,与其他有效的表格一并压缩,并上传此Zip档案,以取代先前上传的档案。如你需要移除个别的补充表格,你可以重新压缩其他有效的表格,并上传此Zip档案以取代先前上传的档案。

如已提交利得税报税表,请参考问37。

-

问13.「已上传的补充表格电子档案核对表」的文本已损坏。我可以列印一份副本吗?答

你可以经「上传利得税报税表补充表格及佐证文件数据档案」服务选择「列印已上传的补充表格电子档案核对表」重新列印核对表。

-

问14.我知道iXBRL财务报表及税项计算表会在上传后进行验证程序。验证结果会在甚么时候公布?答

验证结果(侧重于架构及商业原则)将在一个工作天内提供。提示公布结果的电邮将发送至在上传档案过程中提供的联络人电邮地址。届时,你可透过「上传利得税报税表补充表格及佐证文件数据档案」服务的「上传利得税报税表佐证文件的Zip档案」页面查看验证结果。

-

问15.我是否可以透过互联网更换已上传并已通过验证的财务报表及/或税项计算表?答

你只可在利得税报税表仍未提交的情况下更换已上传的财务报表及税项计算表。你需要将修改后的财务报表及税项计算表分别压缩并一并上传,以取代先前上传的Zip档案。

如已提交利得税报税表,请参考问37。

-

问16.我已上传补充表格、财务报表及税项计算表的Zip档案,但尚未提交报税表。税务局会保留这些档案多久?答

尚未连同利得税报税表提交的Zip档案将于上传后最接近的三月中旬被清除。你可能需要在清除后重新拟备数据档案以作提交。

-

问17.我是否可以将未完成的利得税报税表储存,稍后才继续填写及提交?答

是。你可在填写利得税报税表期间按「储存」键,把已填写的资料下载,储存在你的电脑或其他储存装置中。要读取已储存的资料及继续填写报税表,请返回「填写利得税报税表」服务开启该经加密处理的档案。在确定显示于「第5步 - 储存报税表草稿作提交之用」的报税表草稿内容正确后,请按底部的「储存以供提交」键,把报税表草稿存档在你的电脑或其他储存装置中,作日后提交之用。

-

问18.一间公司可否保留它的报税表草稿电脑档案,用来填写该公司下一年度的报税表?答

不可以。一间公司每一课税年度的利得税报税表,都有不同的「报税表编号」,若你使用上年度的报税表草稿电脑档案来填报今年度的报税表,系统会因「报税表编号」不符,而不能开启该草稿电脑档案。

-

问19.将报税表草稿储存在我的电脑或其他储存装置是否安全?答

是。报税表草稿档案是经加密处理,而且只可以透过「填写利得税报税表」服务或「提交利得税报税表」服务开启。

-

问20.我使用「填写利得税报税表」服务拟备了报税表草稿,税务局会否知悉或保存报税表草稿的内容?答

不会。

-

问21.谁人可以使用「提交利得税报税表」服务以电子方式签署及提交利得税报税表?答

只有持有个人「税务易」帐户及属以下其中一项身分的人士,才可以以电子方式签署及提交利得税报税表:

利得税报税表-法团(BIR51)

- 董事

- 秘书

- 经理

- 投资经理(只适用于开放式基金型公司的法团)

利得税报税表-法团以外的人士(BIR52)

- 首合伙人

- 东主(如在评税基期内从合伙业务转为独资经营)

- 已故人士的遗嘱执行人

- 代理人/经理人(只限东主或合伙人皆不在本港居住)

- 有限合伙基金的普通合伙人

- 根据《有限合伙基金条例》(第 637 章)第 2 条界定的获授权代表

- 有限合伙基金的投资经理

- 团体的主要职员

利得税报税表也可由服务提供者代纳税人经网上签署及提交。服务提供者必须已取得纳税人的「聘用服务提供者提交报税表的确认书」(IR1476),述明尽该纳税人所知所信,该报税表、任何所需补充表格及佐证文件内所填报的一切资料,均属正确及完整。除适用于「税务易」帐户持有人的签署方式外,服务提供者亦可使用认可核证机关发出的机构数码证书。

现时只有个别人士可以开立「税务易」帐户。如果你希望使用个人「税务易」帐户以电子方式签署利得税报税表,但不是「税务易」帐户持有人,请登入网址www.gov.hk/etax,完成简单的登记程序开立「税务易」帐户。

-

问22.我是一家法团的董事,并已使用「填写利得税报税表」服务拟备报税表草稿。我应该如何提交利得税报税表?答

如你欲以电子报税模式提交报税表,你应登入你的个人「税务易」帐户,使用「提交利得税报税表」服务检索报税表草稿档案。在以电子方式签署及提交利得税报税表前,你必须选择「董事」为你的身分。

如你欲以文本方式提交简化版报税表,你无须登入「税务易」帐户。你可透过「提交利得税报税表」服务选择半电子报税模式,并输入列印在文本利得税报税表上以供识别的「利得税档案号码」和「报税表编号(RIN)」,以检索报税表草稿档案。在列印简化版报税表作签署及提交前,你必须提供你的姓名及身分。

-

问23.我是一名已向纳税人取得已签妥的「聘用服务提供者提交报税表的确认书」(IR1476)的服务提供者。我需要在电子报税时上传该已签署的表格吗?答

你无需上传「聘用服务提供者提交报税表的确认书」(IR1476)。尽管如此,你必须保留该已签妥的表格IR1476,在本局要求时提交。

-

问24.我是否可列印简化版利得税报税表,并在该表的声明书上亲笔签署,然后提交列印本?答

可以。你可于「提交利得税报税表」服务选择半电子报税模式,列印附有二维码及交易参考编号(TRN)的报税表。每次列印利得税报税表均会产生独立的交易参考编号。只有最后列印的报税表会被接纳。

-

问25.我试图透过「提交利得税报税表」服务下的半电子报税模式列印简化版利得税报税表但不成功。我该如何应付这种情况?答

当你在「提交利得税报税表」服务的「第5步:列印以供签署」按下「列印以供签署」按钮,简化版报税表会显示在一个弹出式视窗供你在列印前预览。如果你按下按钮后并无视窗弹出,请检查你的浏览器设定是否封锁了弹出式视窗,并在下次进入服务及列印简化版报税表前更改设定。

-

问26.在以电子方式报税时,我如何签署利得税报税表?答

提交报税表人士(即问21所指定其中一项身分的人士)须使用他的「税务易」通行密码、「我的政府一站通」密码、认可的个人数码证书或具有数码签署功能的「智方便」户口签署报税表。如果提交报税表人士是获纳税人聘用为服务提供者,除了以上提述的个人认证方式签署外,他亦可使用认可的机构数码证书为纳税人或代该纳税人签署报税表。

-

问27.税务代表或服务提供者可否使用我的税务编号和通行密码,为我在网上提交利得税报税表?答

所有透过你的「税务易」账户提交的报税表,会被视为等同你亲笔签署确认的文本报税表,你本人须为所提交资料的准确性承担责任。为了保障你自己的利益,在任何时间及情况下,你都不应将你的税务编号和通行密码交给第三者使用。

-

问28.拟备报税表草稿时是使用「填写利得税报税表」服务的英文版本,我在提交报税表时可否改用中文版本?答

你可选择中文版本的「提交利得税报税表」服务来开启报税表草稿,模拟报税表便会以中文显示,供你核对。

-

问29.若我在提交利得税报税表前发现需要更正报税表草稿,我该怎么办?

-

问30.我如何能确知已成功透过互联网提交利得税报税表?答

你透过互联网提交利得税报税表后,电脑荧幕上会即时显示确认书,上面印有交易编号。

如你需要本局将确认书的内容通知其他人士,请你在「提交利得税报税表」服务的「签署及提交」步骤提供他的电邮地址。本局得到你的授权,便会在发出确认书的同时,透过 e_alert@ird.gov.hk 将通知书的内容发送到你指定的电邮地址。如你获客户聘用为服务提供者,为你的客户或代他提交利得税报税表,你可透过此渠道通知你的客户有关以电子方式提交报税表的事宜。

-

问31.我经互联网提交利得税报税表后,还可否查看、储存及打印该报税表?答

可以。你经互联网提交利得税报税表后,已即时可以使用「检视利得税报税表」服务查看、储存及列印该报税表,限期为提交日期后的1个月内。本局建议你列印或储存该报税表作记录。如要查看储存在电脑或其他储存装置中的报税表,须使用已连接互联网的电脑。如你获客户聘用为服务提供者,为你的客户或代他提交利得税报税表,本局建议你列印及提供报税表副本予你的客户作记录。

-

问32.使用「填写利得税报税表」服务或「提交利得税报税表」服务开启报税表草稿档案有限期的吗?答

在以下情况你不能再开启报税表草稿档案:

- 该报税表经已提交

- 「填写利得税报税表」服务所提供的报税表样版,经已在拟备该报税表草稿档案之后更新

如需要保存报税表草稿,请你在完成「第5步 - 储存报税表草稿作提交之用」后,随即列印该页作记录。

-

问33.「填写利得税报税表」服务所提供的报税表样版在甚么情况下会更新?答

如果要求的报税表资料有改变,「填写利得税报税表」服务所提供的报税表样版便需更新,更新的时间一般是每年四月一日。更新后,之前拟备的报税表草稿便不能再使用。

-

问34.甚么是「校验和」?在使用网上报税的过程中,我在哪里可找到「校验和」?答

「校验和」是根据数据档案运算得出。

各自内含补充表格、财务报表及税项计算表的Zip档案的「校验和」分别显示在:

- 紧接成功上传Zip档案后在「上传利得税报税表补充表格及佐证文件数据档案」服务中显示的确认书上

- 「填写利得税报税表」服务中的「利得税报税表补充表格及佐证文件」页面上

- 「填写利得税报税表」服务中的报税表草稿中的「已上传的电子档案的详细资料」部分

- 「提交利得税报税表」服务中的模拟报税表中的「已上传的电子档案的详细资料」部分

- 「检视利得税报税表」服务中的报税表中的「已上传的电子档案的详细资料」部分

报税表的「校验和」分别显示在:

- 「填写利得税报税表」服务中的报税表草稿

- 「提交利得税报税表」服务中的模拟报税表

- 紧接提交报税表后在「提交利得税报税表」服务中显示的确认书上

- 「检视利得税报税表」服务中的报税表

-

问35.我如何确知列印在核对表上的已上传的补充表格的资料,与在「上传利得税报税表补充表格及佐证文件数据档案」服务所上传的相同?答

有关补充表格的资料,包括

- Zip档案的档案名称及「校验和」;

- Zip档案内含的补充表格各自的「校验和」;及

- 成功上传Zip档案后「上传利得税报税表补充表格及佐证文件数据档案」服务的确认页面上的交易参考编号

会在核对表上列出。你只需比较这些内容是否相同便可确定其准确性。如发现任何差异,你须核实有否上传新Zip档案,并于「上传利得税报税表补充表格及佐证文件数据档案」服务列印新的核对表。

-

问36.我和报税表填写者如何确知报税表资料,包括以电子方式提交的补充表格、财务报表及税项计算表,与在「填写利得税报税表」服务所拟备的报税表草稿相同?答

有关补充表格、财务报表及税项计算表的资料,包括

- Zip档案的档案名称及「校验和」;及

- Zip档案内含的补充表格各自的「校验和」

会在报税表草稿内列出。你只需比较这些内容是否相同便可确定其准确性。如发现任何差异,你须核实有否上传新Zip档案,并于「填写利得税报税表」服务重新整理「利得税报税表补充表格及佐证文件」页面。

有关补充表格、财务报表及税项计算表以外的报税表资料,在「填写利得税报税表」服务显示的报税表草稿、「提交利得税报税表」服务显示的模拟报税表、提交报税表确认书、以及「检视利得税报税表」服务所展示的报税表,都有一个「校验和」。「校验和」是根据报税表内的资料运算得出,如果提交的报税表和报税表草稿的内容一样,在上述网页的「校验和」数值应该完全相同。所以,你和报税表填写者需比较报税表草稿和确认书上的「校验和」数值,便可核实提交的报税表内容是否相同。

-

问37.我已透过电子报税模式或半电子报税模式提交利得税报税表,但发觉填报的资料不对,我怎样才可以更正或提交补充资料?答

请向税务局局长提交经签署的书面通知书,注明你的姓名、身分、法团/业务的名称、档案号码、有关的课税年度及要更正或补充资料事项的详情。你不应使用4页的文本利得税报税表作上述用途。如你是获客户聘用为服务提供者,为你的客户或代他提交利得税报税表,请通知你的客户提交上述的书面通知书。

-

问38.选择透过互联网提交利得税报税表会否获额外延期提交报税表?答

如你选择透过互联网提交利得税报税表,可申请额外延期一个月提交报税表。例如,就税务局在2025年4月1日发出的2024/25课税年度利得税报税表,可申请将提交日期延展至下述日期:

非在整批延期计划下(无聘请税务代表的个案)

提交期限届满日

网上报税可申请将提交日期延展至

2025年5月2日

2025年6月2日

在整批延期计划下(聘有税务代表的个案)

结账日期

提交日期延展至

网上报税可申请将提交日期延展至

介乎2024年4月1日至2024年11月30日者(结账日期「N」类)

并无延期 2025年6月2日 介乎2024年12月1日至2024年12月31日者(结账日期「D」类) 2025年8月15日 2025年9月15日 介乎2025年1月1日至2025年3月31日者(结账日期「M」类) 2025年11月17日

(属非亏损的个案)2024年12月17日 2026年2月2日*

(属亏损的个案)2026年2月2日

-

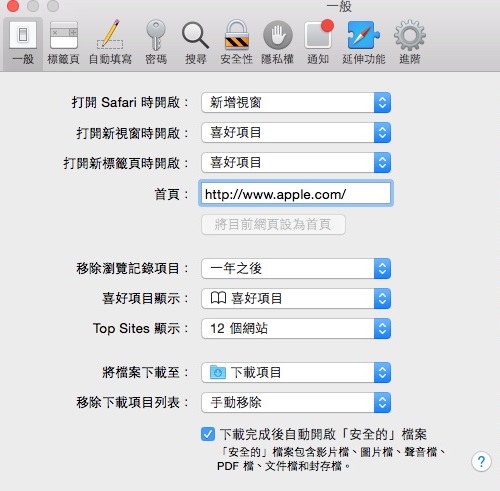

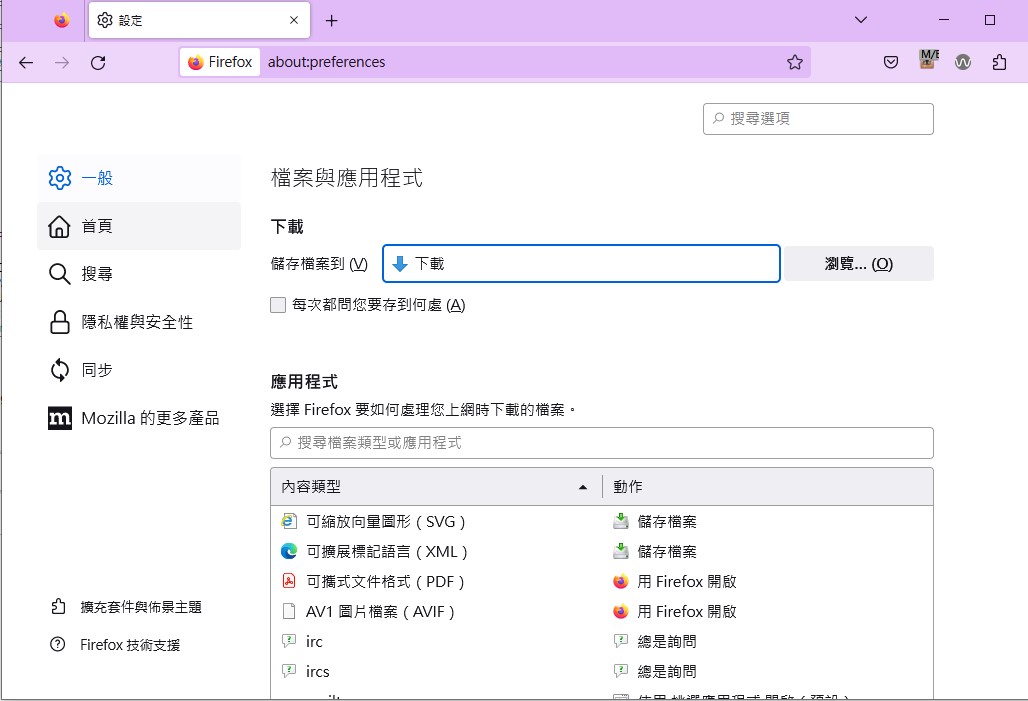

问39.当我在FireFox或Safari环境下储存报税表草稿档案时,如何设定储存资料夹?答

在FireFox或Safari环境下操作,报税表草稿档案会下载到预设的储存资料夹内。透过以下步骤,你可随意更改预设的储存资料夹:

- 若用户是使用FireFox,可透过以下步骤更改设定:

- 在选单列上点选「设定」;

- 点选「一般」>「下载」;

- 选取「储存档案到」一项及点击「浏览键」,选择你所要设定的资料夹;或选取「每次都问我要存到何处」一项。

- 若用户是使用Safari,可透过以下步骤更改设定:

- 在选单列上点选「偏好设定」>「一般」;

- 在「将档案下载至」选项中,输入你所要设定的资料夹。