網上填報利得税報税表的常見問題

-

問1.「税務易」提供哪些與以電子方式填報利得税報税表有關的服務?答

「税務易」提供以下4項與以電子方式填報利得税報税表有關的服務:

- 上傳利得税報税表補充表格及佐證文件數據檔案(供夾附補充表格、財務報表及税項計算表於利得税報税表)

- 填寫利得税報税表(供填寫報税資料)

- 提交利得税報税表(供以電子報税模式簽署及提交報税表,或以半電子報税模式列印報税表作簽署及提交)

- 檢視利得税報税表(供查看以電子報税模式提交的報税表)

-

問2.透過互聯網提交利得税報税表是否安全?答

是,詳情請參閱「税務易」保安聲明 。

-

問3.我是否可以經互聯網填報任何課税年度的利得税報税表?答

不是。可在「税務易」平台上以電子方式提交的法團或業務的利得税報税表,只限於2022/23至2024/25課税年度的利得税報税表。

-

問4.誰人可以使用「上傳利得税報税表補充表格及佐證文件數據檔案」服務上傳補充表格及佐證文件,及「填寫利得税報税表」服務填寫報税表?如果沒有「税務易」帳戶,可否使用該服務?答

由有關法團或業務委任的任何人士(包括税務代表及服務提供者),不論是否有「税務易」帳戶,均可使用「上傳利得税報税表補充表格及佐證文件數據檔案」及「填寫利得税報税表」服務。

-

問5.我可以在哪裏找到「報税表編號」?如果報税表上未印有「報税表編號」,我是否可以使用網上報税服務?答

「報税表編號」列印在利得税報税表首頁的右上方。未印有「報税表編號」的報税表及其佐證文件不可以透過互聯網提交。如果你需要提交補充表格,請在辦公時間內致電報税表上的電話號碼。

-

問6.一間公司的「報税表編號」是否每年都相同?答

不是。一間公司每一課税年度的報税表,都有不同的「報税表編號」。因此,透過互聯網填報利得税報税表時,你必須使用相關課税年度報税表上的「報税表編號」。

-

問7.如我需要夾附多於一張補充表格於利得税報税表,我可否經網上上傳一部分的補充表格,並以文本方式提交其餘表格?答

不可以。所有所需補充表格(S1至S22)必須以電子方式提交。

-

問8.我是否可以經網上上傳補充表格,並提交文本報税表及佐證文件?答

可以。在使用「上傳利得税報税表補充表格及佐證文件數據檔案」服務上傳補充表格後,你可以經同一服務列印及簽署「已上傳的補充表格電子檔案核對表」(附有二維碼),並連同利得税報税表及佐證文件一併以文本方式提交。核對表必須由簽署報税表的同一人士簽署。

-

問9.如果我需要夾附多於一張補充表格於利得税報税表,我需要就每張上傳的表格列印一張核對表嗎?答

所有補充表格必須先壓縮為一個Zip檔案作上傳之用。提交報税表時只需夾附一張包含所有補充表格的核對表。

-

問10.我是否可以不經「上傳利得税報税表補充表格及佐證文件數據檔案」服務而自行壓縮補充表格、財務報表及税項計算表?答

不可以。需要上傳的檔案必須經「上傳利得税報税表補充表格及佐證文件數據檔案」服務的壓縮功能進行壓縮。另外,系統所預設的Zip檔案名稱不可更改。

-

問11.如我希望以半電子報税模式提交利得税報税表,我應該在填寫利得税報税表之前或之後上傳所需的補充表格、財務報表及税項計算表?答

你應先使用「上傳利得税報税表補充表格及佐證文件數據檔案」服務上傳所需的補充表格、財務報表及税項計算表。

如你在填寫及儲存報税表草稿後才上傳所需的補充表格、財務報表及税項計算表,你須開啓報税表草稿,於「填寫利得税報税表」服務重新整理「利得税報税表補充表格及佐證文件」頁面及再次儲存報税表草稿以供提交。

如你已提交利得税報税表,就不可再上傳補充表格、財務報表及税項計算表。

-

問12.我是否可以加入新的補充表格、更換或移除其中一張已上傳的補充表格?答

你只可在利得税報税表仍未提交的情況下更換或移除已上傳的補充表格或加入新的表格。

你需要將新的或修改後的補充表格,與其他有效的表格一併壓縮,並上傳此Zip檔案,以取代先前上傳的檔案。如你需要移除個別的補充表格,你可以重新壓縮其他有效的表格,並上傳此Zip檔案以取代先前上傳的檔案。

如已提交利得税報税表,請參考問37。

-

問13.「已上傳的補充表格電子檔案核對表」的文本已損壞。我可以列印一份副本嗎?答

你可以經「上傳利得税報税表補充表格及佐證文件數據檔案」服務選擇「列印已上傳的補充表格電子檔案核對表」重新列印核對表。

-

問14.我知道iXBRL財務報表及税項計算表會在上傳後進行驗證程序。驗證結果會在甚麼時候公布?答

驗證結果(側重於架構及商業原則)將在一個工作天內提供。提示公布結果的電郵將發送至在上傳檔案過程中提供的聯絡人電郵地址。屆時,你可透過「上傳利得税報税表補充表格及佐證文件數據檔案」服務的「上傳利得税報税表佐證文件的Zip檔案」頁面查看驗證結果。

-

問15.我是否可以透過互聯網更換已上傳並已通過驗證的財務報表及/或税項計算表?答

你只可在利得税報税表仍未提交的情況下更換已上傳的財務報表及税項計算表。你需要將修改後的財務報表及税項計算表分別壓縮並一併上傳,以取代先前上傳的Zip檔案。

如已提交利得税報税表,請參考問37。

-

問16.我已上傳補充表格、財務報表及税項計算表的Zip檔案,但尚未提交報税表。税務局會保留這些檔案多久?答

尚未連同利得税報税表提交的Zip檔案將於上傳後最接近的三月中旬被清除。你可能需要在清除後重新擬備數據檔案以作提交。

-

問17.我是否可以將未完成的利得税報税表儲存,稍後才繼續填寫及提交?答

是。你可在填寫利得税報税表期間按「儲存」鍵,把已填寫的資料下載,儲存在你的電腦或其他儲存裝置中。要讀取已儲存的資料及繼續填寫報税表,請返回「填寫利得税報税表」服務開啟該經加密處理的檔案。在確定顯示於「第5步 - 儲存報税表草稿作提交之用」的報税表草稿內容正確後,請按底部的「儲存以供提交」鍵,把報税表草稿存檔在你的電腦或其他儲存裝置中,作日後提交之用。

-

問18.一間公司可否保留它的報税表草稿電腦檔案,用來填寫該公司下一年度的報税表?答

不可以。一間公司每一課税年度的利得税報税表,都有不同的「報税表編號」,若你使用上年度的報税表草稿電腦檔案來填報今年度的報税表,系統會因「報税表編號」不符,而不能開啟該草稿電腦檔案。

-

問19.將報税表草稿儲存在我的電腦或其他儲存裝置是否安全?答

是。報税表草稿檔案是經加密處理,而且只可以透過「填寫利得税報税表」服務或「提交利得税報税表」服務開啟。

-

問20.我使用「填寫利得税報税表」服務擬備了報税表草稿,税務局會否知悉或保存報税表草稿的內容?答

不會。

-

問21.誰人可以使用「提交利得税報税表」服務以電子方式簽署及提交利得税報税表?答

只有持有個人「税務易」帳戶及屬以下其中一項身分的人士,才可以以電子方式簽署及提交利得税報税表:

利得税報税表-法團(BIR51)

- 董事

- 秘書

- 經理

- 投資經理(只適用於開放式基金型公司的法團)

利得税報税表-法團以外的人士(BIR52)

- 首合夥人

- 東主(如在評税基期內從合夥業務轉為獨資經營)

- 已故人士的遺囑執行人

- 代理人/經理人(只限東主或合夥人皆不在本港居住)

- 有限合夥基金的普通合夥人

- 根據《有限合夥基金條例》(第 637 章)第 2 條界定的獲授權代表

- 有限合夥基金的投資經理

- 團體的主要職員

利得税報税表也可由服務提供者代納税人經網上簽署及提交。服務提供者必須已取得納税人的「聘用服務提供者提交報税表的確認書」(IR1476),述明盡該納税人所知所信,該報税表、任何所需補充表格及佐證文件內所填報的一切資料,均屬正確及完整。除適用於「税務易」帳戶持有人的簽署方式外,服務提供者亦可使用認可核證機關發出的機構數碼證書。

現時只有個別人士可以開立「税務易」帳戶。如果你希望使用個人「税務易」帳戶以電子方式簽署利得税報税表,但不是「税務易」帳戶持有人,請登入網址www.gov.hk/etax,完成簡單的登記程序開立「税務易」帳戶。

-

問22.我是一家法團的董事,並已使用「填寫利得税報税表」服務擬備報税表草稿。我應該如何提交利得税報税表?答

如你欲以電子報税模式提交報税表,你應登入你的個人「税務易」帳戶,使用「提交利得税報税表」服務檢索報税表草稿檔案。在以電子方式簽署及提交利得税報税表前,你必須選擇「董事」為你的身分。

如你欲以文本方式提交簡化版報税表,你無須登入「税務易」帳戶。你可透過「提交利得税報税表」服務選擇半電子報税模式,並輸入列印在文本利得税報税表上以供識別的「利得税檔案號碼」和「報税表編號(RIN)」,以檢索報税表草稿檔案。在列印簡化版報税表作簽署及提交前,你必須提供你的姓名及身分。

-

問23.我是一名已向納税人取得已簽妥的「聘用服務提供者提交報税表的確認書」(IR1476)的服務提供者。我需要在電子報税時上傳該已簽署的表格嗎?答

你無需上傳「聘用服務提供者提交報税表的確認書」(IR1476)。儘管如此,你必須保留該已簽妥的表格IR1476,在本局要求時提交。

-

問24.我是否可列印簡化版利得税報税表,並在該表的聲明書上親筆簽署,然後提交列印本?答

可以。你可於「提交利得税報税表」服務選擇半電子報税模式,列印附有二維碼及交易參考編號(TRN)的報税表。每次列印利得税報税表均會產生獨立的交易參考編號。只有最後列印的報税表會被接納。

-

問25.我試圖透過「提交利得税報税表」服務下的半電子報税模式列印簡化版利得税報税表但不成功。我該如何應付這種情況?答

當你在「提交利得税報税表」服務的「第5步:列印以供簽署」按下「列印以供簽署」按鈕,簡化版報税表會顯示在一個彈出式視窗供你在列印前預覽。如果你按下按鈕後並無視窗彈出,請檢查你的瀏覽器設定是否封鎖了彈出式視窗,並在下次進入服務及列印簡化版報税表前更改設定。

-

問26.在以電子方式報税時,我如何簽署利得税報税表?答

提交報税表人士(即問21所指定其中一項身分的人士)須使用他的「税務易」通行密碼、「我的政府一站通」密碼、認可的個人數碼證書或具有數碼簽署功能的「智方便」戶口簽署報税表。如果提交報税表人士是獲納税人聘用為服務提供者,除了以上提述的個人認證方式簽署外,他亦可使用認可的機構數碼證書為納税人或代該納税人簽署報税表。

-

問27.税務代表或服務提供者可否使用我的税務編號和通行密碼,為我在網上提交利得税報税表?答

所有透過你的「税務易」帳戶提交的報税表,會被視為等同你親筆簽署確認的文本報税表,你本人須為所提交資料的準確性承擔責任。為了保障你自己的利益,在任何時間及情況下,你都不應將你的税務編號和通行密碼交給第三者使用。

-

問28.擬備報税表草稿時是使用「填寫利得税報税表」服務的英文版本,我在提交報税表時可否改用中文版本?答

你可選擇中文版本的「提交利得税報税表」服務來開啟報税表草稿,模擬報税表便會以中文顯示,供你核對。

-

問29.若我在提交利得税報税表前發現需要更正報税表草稿,我該怎麼辦?

-

問30.我如何能確知已成功透過互聯網提交利得税報税表?答

你透過互聯網提交利得税報税表後,電腦熒幕上會即時顯示確認書,上面印有交易編號。

如你需要本局將確認書的內容通知其他人士,請你在「提交利得税報税表」服務的「簽署及提交」步驟提供他的電郵地址。本局得到你的授權,便會在發出確認書的同時,透過 e_alert@ird.gov.hk 將通知書的內容發送到你指定的電郵地址。如你獲客戶聘用為服務提供者,為你的客戶或代他提交利得税報税表,你可透過此渠道通知你的客戶有關以電子方式提交報税表的事宜。

-

問31.我經互聯網提交利得税報税表後,還可否查看、儲存及列印該報税表?答

可以。你經互聯網提交利得税報税表後,已即時可以使用「檢視利得税報税表」服務查看、儲存及列印該報税表,限期為提交日期後的1個月內。本局建議你列印或儲存該報税表作記錄。如要查看儲存在電腦或其他儲存裝置中的報税表,須使用已連接互聯網的電腦。如你獲客戶聘用為服務提供者,為你的客戶或代他提交利得税報税表,本局建議你列印及提供報税表副本予你的客戶作記錄。

-

問32.使用「填寫利得税報税表」服務或「提交利得税報税表」服務開啟報税表草稿檔案有限期的嗎?答

在以下情況你不能再開啟報税表草稿檔案:

- 該報税表經已提交

- 「填寫利得税報税表」服務所提供的報税表樣版,經已在擬備該報税表草稿檔案之後更新

如需要保存報税表草稿,請你在完成「第5步 - 儲存報税表草稿作提交之用」後,隨即列印該頁作記錄。

-

問33.「填寫利得税報税表」服務所提供的報税表樣版在甚麼情況下會更新?答

如果要求的報税表資料有改變,「填寫利得税報税表」服務所提供的報税表樣版便需更新,更新的時間一般是每年四月一日。更新後,之前擬備的報税表草稿便不能再使用。

-

問34.甚麼是「校驗和」?在使用網上報税的過程中,我在哪裏可找到「校驗和」?答

「校驗和」是根據數據檔案運算得出。

各自內含補充表格、財務報表及税項計算表的Zip檔案的「校驗和」分別顯示在:

- 緊接成功上傳Zip檔案後在「上傳利得税報税表補充表格及佐證文件數據檔案」服務中顯示的確認書上

- 「填寫利得税報税表」服務中的「利得税報税表補充表格及佐證文件」頁面上

- 「填寫利得税報税表」服務中的報税表草稿中的「利得税報税表補充表格及佐證文件」部分

- 「提交利得税報税表」服務中的模擬報税表中的「已上傳的電子檔案的詳細資料」部分

- 「檢視利得税報税表」服務中的報税表中的「已上傳的電子檔案的詳細資料」部分

報税表的「校驗和」分別顯示在:

- 「填寫利得税報税表」服務中的報税表草稿

- 「提交利得税報税表」服務中的模擬報税表

- 緊接提交報税表後在「提交利得税報税表」服務中顯示的確認書上

- 「檢視利得税報税表」服務中的報税表

-

問35.我如何確知列印在核對表上的已上傳的補充表格的資料,與在「上傳利得税報税表補充表格及佐證文件數據檔案」服務所上傳的相同?答

有關補充表格的資料,包括

- Zip檔案的檔案名稱及「校驗和」;

- Zip檔案內含的補充表格各自的「校驗和」;及

- 成功上傳Zip檔案後「上傳利得税報税表補充表格及佐證文件數據檔案」服務的確認頁面上的交易參考編號

會在核對表上列出。你只需比較這些內容是否相同便可確定其準確性。如發現任何差異,你須核實有否上傳新Zip檔案,並於「上傳利得税報税表補充表格及佐證文件數據檔案」服務列印新的核對表。

-

問36.我和報税表填寫者如何確知報税表資料,包括以電子方式提交的補充表格、財務報表及税項計算表,與在「填寫利得税報税表」服務所擬備的報税表草稿相同?答

有關補充表格、財務報表及税項計算表的資料,包括

- Zip檔案的檔案名稱及「校驗和」;及

- Zip檔案內含的補充表格各自的「校驗和」

會在報税表草稿內列出。你只需比較這些內容是否相同便可確定其準確性。如發現任何差異,你須核實有否上傳新Zip檔案,並於「填寫利得税報税表」服務重新整理「利得税報税表補充表格及佐證文件」頁面。

有關補充表格、財務報表及税項計算表以外的報税表資料,在「填寫利得税報税表」服務顯示的報税表草稿、「提交利得税報税表」服務顯示的模擬報税表、提交報税表確認書、以及「檢視利得税報税表」服務所展示的報税表,都有一個「校驗和」。「校驗和」是根據報税表內的資料運算得出,如果提交的報税表和報税表草稿的內容一樣,在上述網頁的「校驗和」數值應該完全相同。所以,你和報税表填寫者需比較報税表草稿和確認書上的「校驗和」數值,便可核實提交的報税表內容是否相同。

-

問37.我已透過電子報税模式或半電子報税模式提交利得税報税表,但發覺填報的資料不對,我怎樣才可以更正或提交補充資料?答

請向税務局局長提交經簽署的書面通知書,註明你的姓名、身分、法團/業務的名稱、檔案號碼、有關的課税年度及要更正或補充資料事項的詳情。你不應使用4頁的文本利得税報税表作上述用途。如你是獲客戶聘用為服務提供者,為你的客戶或代他提交利得税報税表,請通知你的客戶提交上述的書面通知書。

-

問38.選擇透過互聯網提交利得税報税表會否獲額外延期提交報税表?答

如你選擇透過互聯網提交利得税報税表,可申請額外延期一個月提交報税表。例如,就税務局在2025年4月1日發出的2024/25課税年度利得税報税表,可申請將提交日期延展至下述日期:

非在整批延期計劃下(無聘請税務代表的個案)

提交期限屆滿日

網上報税可申請將提交日期延展至

2025年5月2日

2025年6月2日

在整批延期計劃下(聘有税務代表的個案)

結帳日期

提交日期延展至

網上報税可申請將提交日期延展至

介乎2024年4月1日至2024年11月30日者(結帳日期「N」類)

並無延期 2025年6月2日 介乎2024年12月1日至2024年12月31日者(結帳日期「D」類) 2025年8月15日 2025年9月15日 介乎2025年1月1日至2025年3月31日者(結帳日期「M」類) 2025年11月17日

(屬非虧損的個案)2024年12月17日 2026年2月2日*

(屬虧損的個案)2026年2月2日

-

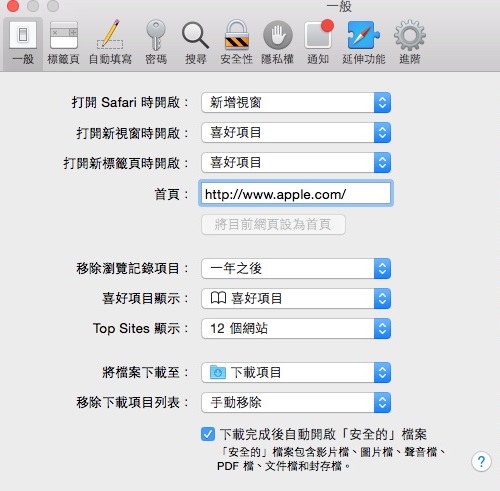

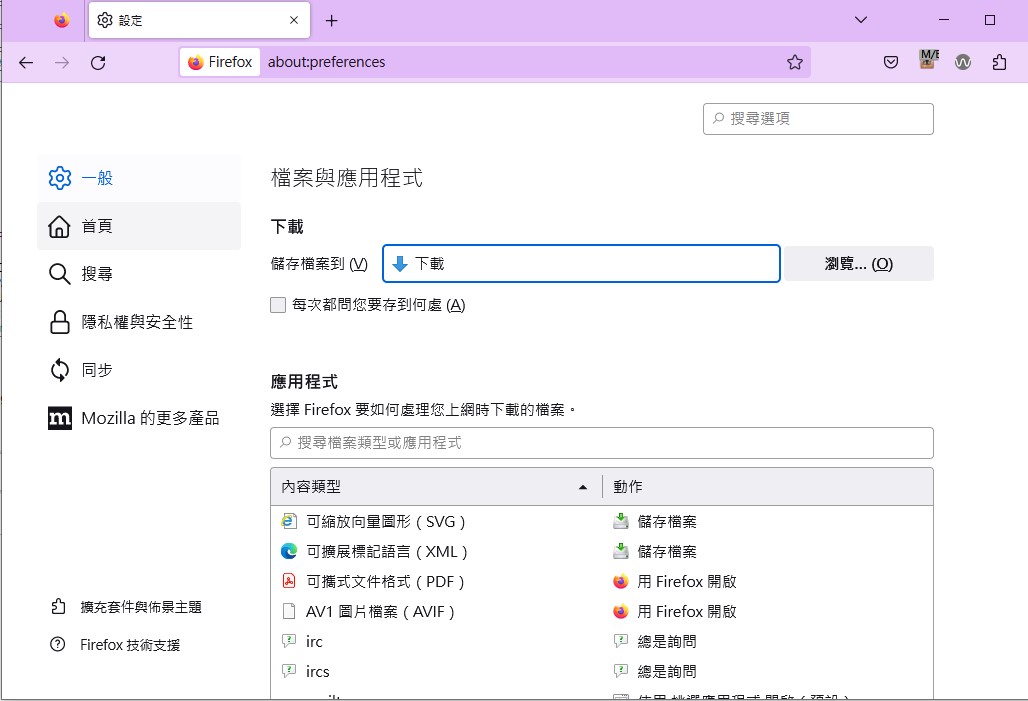

問39.當我在FireFox或Safari環境下儲存報税表草稿檔案時,如何設定儲存資料夾?答

在FireFox或Safari環境下操作,報税表草稿檔案會下載到預設的儲存資料夾內。透過以下步驟,你可隨意更改預設的儲存資料夾:

- 若用戶是使用FireFox,可透過以下步驟更改設定:

- 在選單列上點選「設定」;

- 點選「一般」>「下載」;

- 選取「儲存檔案到」一項及點擊「瀏覽鍵」,選擇你所要設定的資料夾;或選取「每次都問我要存到何處」一項。

- 若用戶是使用Safari,可透過以下步驟更改設定:

- 在選單列上點選「偏好設定」>「一般」;

- 在「將檔案下載至」選項中,輸入你所要設定的資料夾。