僱主提供居所給僱員怎樣計税

如你獲僱主提供居所,居所「租值」將會包括在你的應予評税的入息內,以計算應繳的薪俸税税款。本文介紹居所「租值」的計算方式、在特別情況下的處理方法、須保留的證明文件,以及查詢更多相關資料的方法。

僱主提供的居所或房屋福利

税務局的評税主任如接納有關福利為僱主為你提供的居所,居所「租值」將會包括在你的應予評税的入息內,以計算應繳的薪俸税税款。假如評税主任不接納該項福利為僱主提供的居所,則會把有關福利視為額外賞賜,須全數繳納薪俸税。

以下例子屬額外賞賜:

- 租金津貼;

- 僱主發還樓宇按揭供款;以及

- 僱主補助樓宇按揭利息款項。

當僱主提供居所給僱員

源自所擔任職位的房屋福利,同樣是入息的一部分。如僱主或其相聯法團為你提供居所,該居所的「租值」須計入你的應予評税的入息內。「租值」是得自僱主和相聯法團的全部入息,減去支出及開支(但不能減個人進修開支),然後根據獲提供居所的類別按以下百分比計算:

|

居所類別 |

百分比 |

|---|---|

| 一個住宅單位/服務式住宅 |

10% |

| 佔酒店、旅舍或公寓的兩間房間 |

8% |

| 佔酒店、旅舍或公寓的一間房間 |

4% |

服務式住宅現日漸普遍。這類型住宅通常是置有家具和家居設備的單位或寓所,也有提供煮食及洗熨等住宅設施。這類住宅的租住期通常不能短於一個期限。一般而言,税務局不會視服務式住宅等同酒店、旅舍或公寓的房間。因此,若你獲提供的居所為服務式住宅,税務局一般會以10%來計算此類居所的「租值」;然而,税務局或會就個別個案審閱其情況以決定居所的類別。

如你要支付租金予業主或僱主,可從「租值」減去該筆租金。當僱主提供一住宅單位作為你的居所,而計算出來的「租值」較該居所的「應課差餉租值」為大的話,你有權選擇將「應課差餉租值」代替計算出來的「租值」,減低應繳付的薪俸税。下表載有更多相關資料:

|

情況 |

「租值」的計税方法 |

|---|---|

| 僱員無須付出租金 | 將「租值」計入你的應予評税的入息內 |

| 僱員須付出租金 | 須從「租值」減去你付出的租金 |

| 如可減低你的税款 | 你可選擇以該居所的「應課差餉租值」代替「租值」(只適用於住宅單位) |

以下例子將解釋「租值」的計算方法:

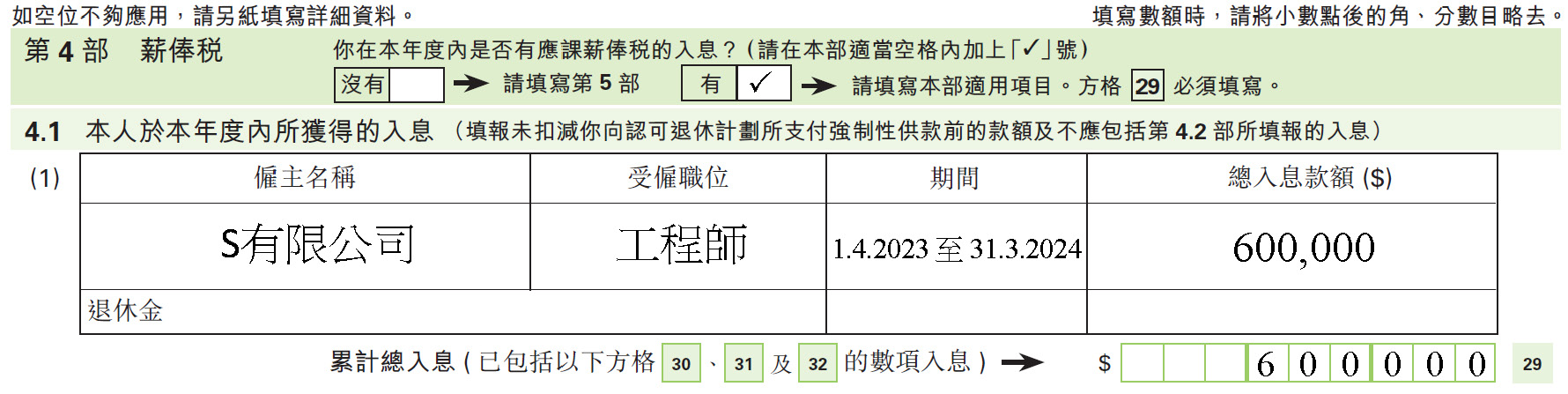

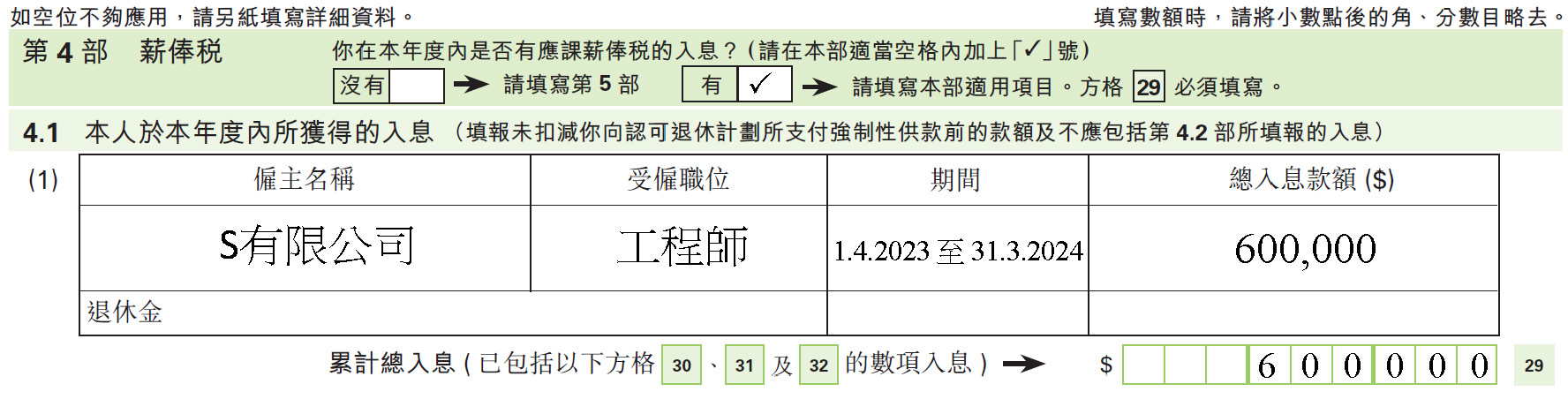

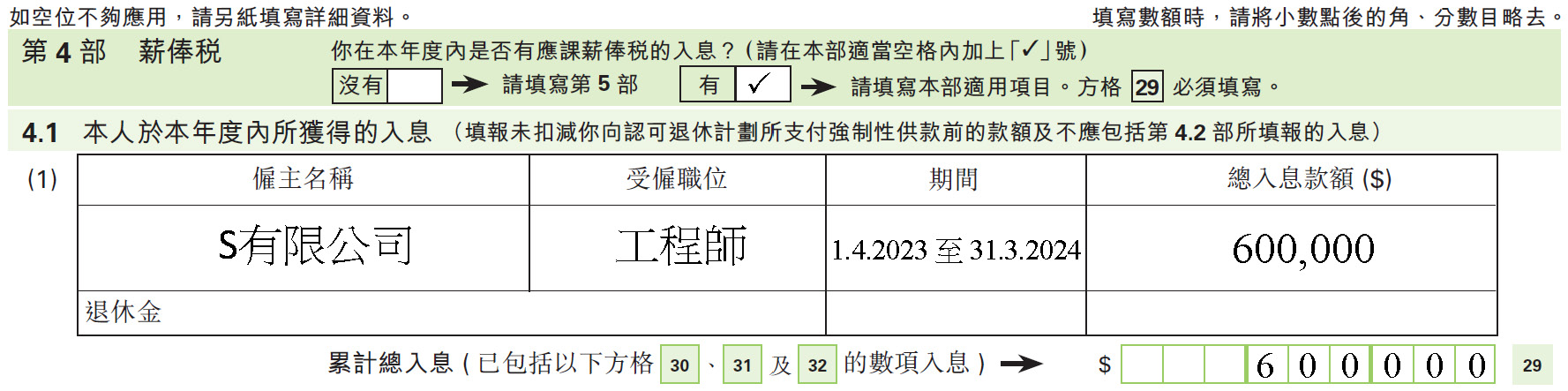

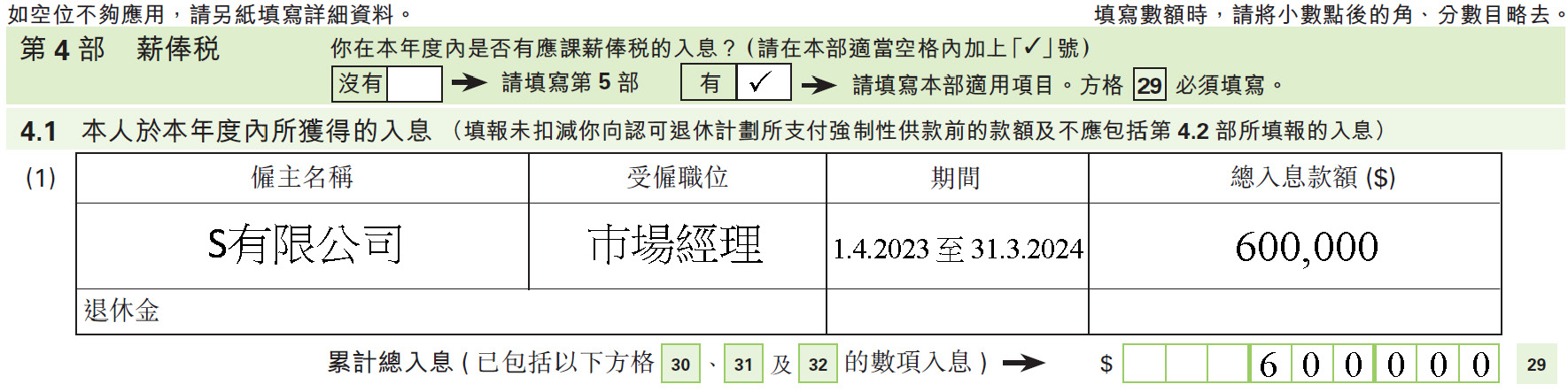

例一

C先生的年薪是$600,000,僱主S有限公司提供一個住宅單位給C先生作居所。他在該年度亦申請了扣減工程師學會的會員年費$2,000,僱員強積金供款$18,000及個人進修開支$27,500。

C先生的應予評税的入息計算如下:

|

$ |

|||

|---|---|---|---|

| 收入 |

600,000 |

||

| 居所租值 | $(600,000 – 2,000)x 10% |

59,800 |

|

|

659,800 |

|||

| 減: | 支出及開支 |

(2,000) |

|

| 僱員強積金供款 |

(18,000) |

||

| 個人進修開支 |

(27,500) |

||

| 應予評税的入息 |

612,300 |

||

C先生填報報税表 − 個別人士(BIR60)

BIR60之附錄

C先生僱主填報的薪酬及退休金報税表(IR56B)

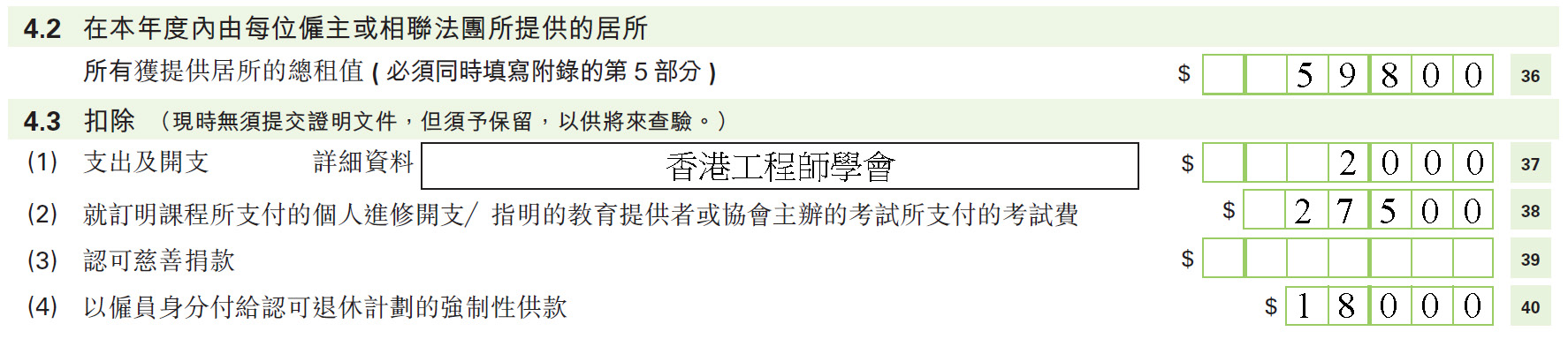

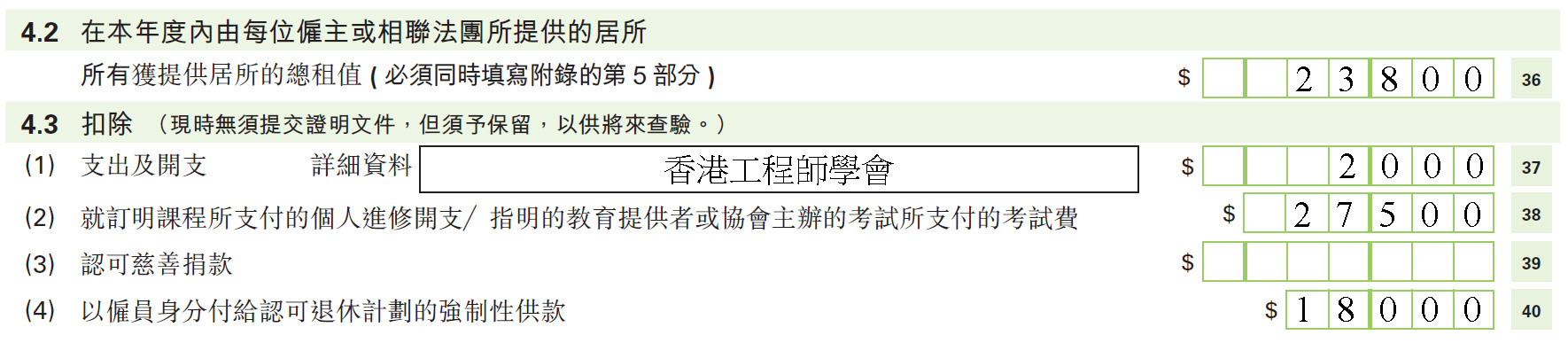

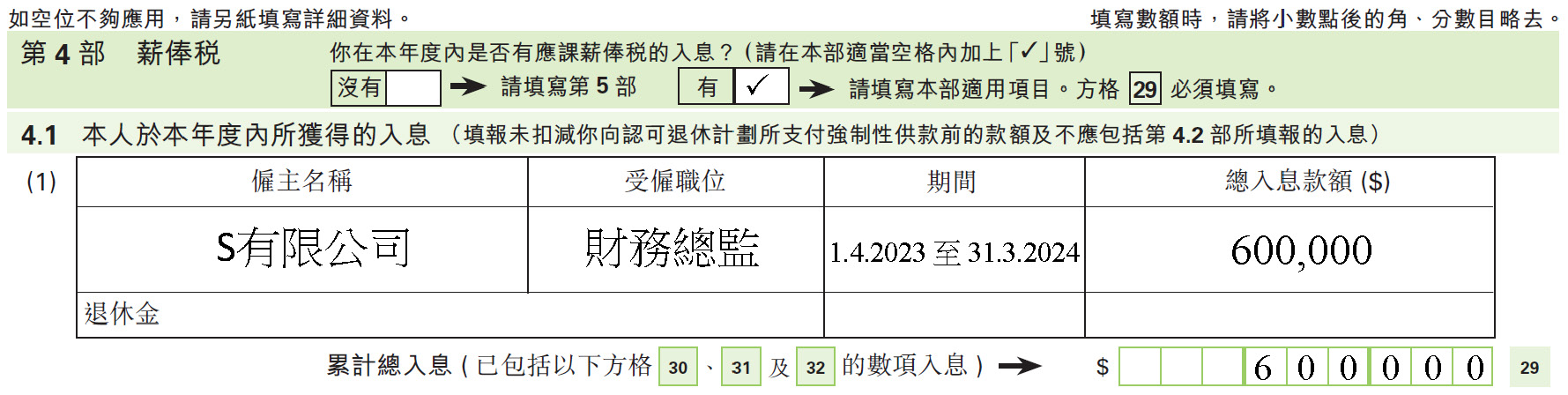

例二

如果例一的C先生須每月從月薪內扣除$3,000作為付給僱主的租金。

C先生的應予評税的入息計算如下:

|

$ |

|||

|---|---|---|---|

| 收入 |

600,000 |

||

| 居所租值 | $(600,000 – 2,000) x 10% - $36,000 |

23,800 |

|

|

623,800 |

|||

| 減: | 例一顯示的三項扣減總和 |

(47,500) |

|

| 應予評税的入息 |

576,300 |

||

C先生填報報税表 − 個別人士(BIR60)

BIR60之附錄

C先生僱主填報的薪酬及退休金報税表(IR56B)

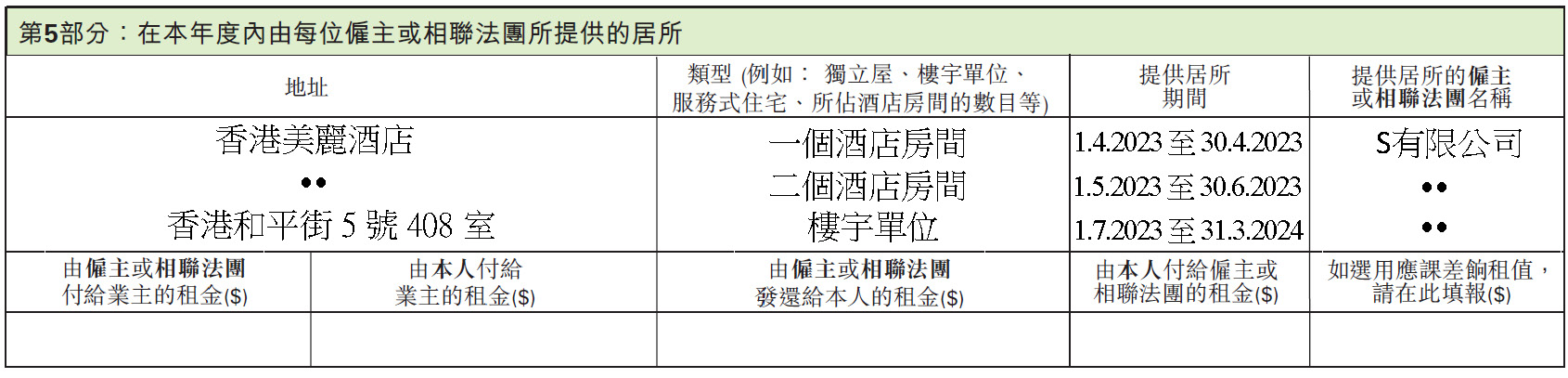

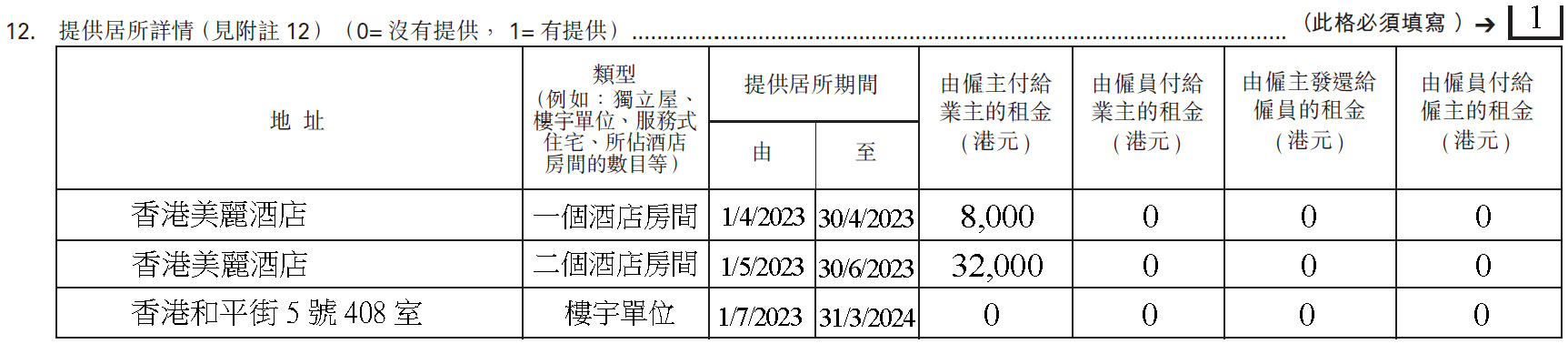

例三

L先生在2022年4月1日受僱來港工作,月薪$50,000,僱主並提供居所。L先生初來港的第一個月居住在酒店的一個房間,月租$8,000。在5月1日他的配偶和子女亦跟隨來港,他們遷入了酒店一個有兩間房間的套房,月租$16,000。後來,在7月1日他們遷進了僱主擁有的一個住宅單位。

L先生的居所「租值」計算如下:

|

$ |

||

|---|---|---|

| 2022年4月1日至2022年4月30日 | ($50,000 x 1 x 4%) |

2,000 |

| 2022年5月1日至2022年6月30日 | ($50,000 x 2 x 8%) |

8,000 |

| 2022年7月1日至2023年3月31日 | ($50,000 x 9 x 10%) |

45,000 |

| 居所租值 |

55,000 |

L先生填報報税表 − 個別人士(BIR60)

BIR60之附錄

L先生僱主填報的薪酬及退休金報税表(IR56B)

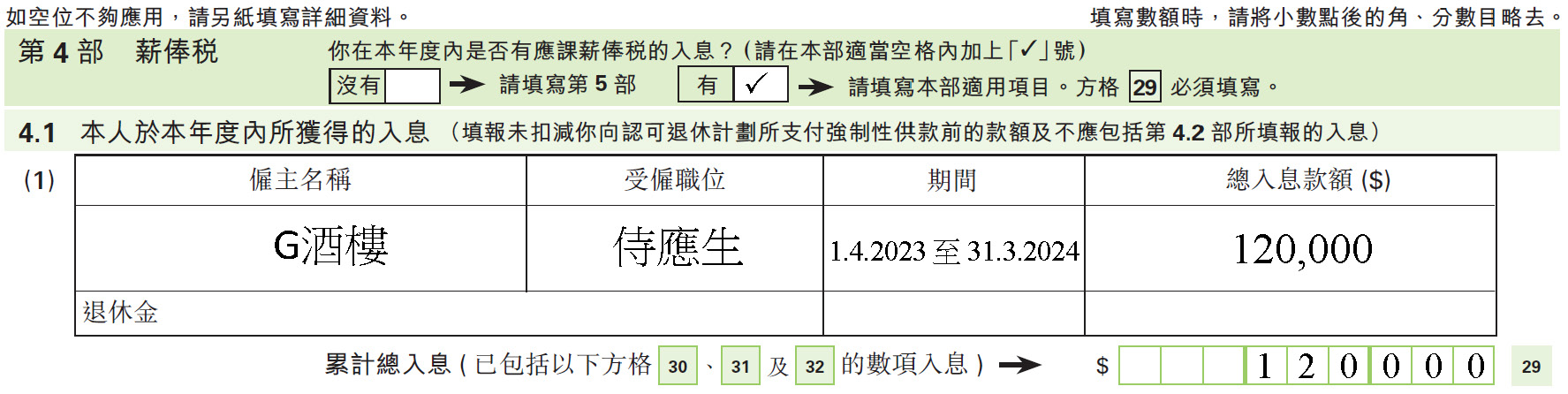

例四

C先生是酒樓的侍應生,年薪$120,000,他和另外五位同事共同住宿在僱主G酒樓提供的一個三房住宅單位,他和同事N先生共用其中一個房間。C先生的居所租值會如何計算?

這情況在香港十分普遍,C先生會被當作獲提供一間房間的宿舍,「租值」以他收入的4%計算,即$120,000 × 4%,亦即$4,800。

C先生填報報税表 − 個別人士(BIR60)

BIR60之附錄

C先生僱主填報的薪酬及退休金報税表(IR56B)

例五

L女士受僱於外國公司S有限公司,在2022/23年度她的年薪是$600,000,並在香港工作,共逗留了250天。在港期間她住在僱主提供的一個住宅單位,每月在薪金內扣除$1,000作為租金給僱主。

如評税主任接納L女士以在港逗留日數來徵税,她的應予評税的入息計算如下:

|

$ |

||

|---|---|---|

| 留港250天提供服務的入息 | $(600,000 x 250/365) |

410,958 |

| 居所租值 | $(410,958 x 10% - 1,000 x 12) |

29,095 |

| 應予評税的入息 |

440,053 |

L女士填報報税表 − 個別人士(BIR60)

BIR60之附錄

L女士僱主填報的薪酬及退休金報税表(IR56B)

僱主付還僱員所支付的全部或部分租金

就你本人直接向業主租住居所而獲發還全部或部分租金的情況來說,如僱主已設立並執行適當的監管程序,則評税主任會接納該情況為「由僱主提供居所給僱員」,將居所的「租值」,而不是將「付還租金」,計入應予評税的入息內。

不過,如僱主沒有監管你如何使用「付還租金」,或尚未能設立及執行適當的監管程序,評税主任會將該筆「付還租金」當作現金津貼,全數計入你的應予評税的入息內。

適當的監管程序指:

- 有明確制度,以確定那一類職系僱員可獲發還全部或部分租金,並列明限額;

- 在僱傭合約內清楚列明僱員房屋福利的形式和發還款項的限額;以及

- 定時查證租約及租單收據,核對僱員是否曾依約支付租金,並保留有關文件作紀錄。

以下例子解釋僱員獲發還全部或部分租金時應予評税的入息的計算方式:

例六

W女士的僱主每月除了支付$50,000薪金給她外,還會每月發還W女士所支付的全部居所租金$10,000,但必須查核租單收據方予發還。W女士的應予評税的入息計算如下:

|

|

|

$ |

|---|---|---|

|

收入 |

$(50,000 x 12) |

600,000 |

|

居所租值 |

$(600,000 x 10% ) |

60,000 |

|

應予評税的入息 |

660,000 |

W女士填報報税表 − 個別人士(BIR60)

BIR60之附錄

W女士僱主填報的薪酬及退休金報税表(IR56B)

例七

如果例六的W女士每月只獲發還部分租金$8,000,她的應予評税的入息又如何計算?她可從「租值」中減去不獲發還的租金,按以下方式計算居所租值:

|

|

|

$ |

|---|---|---|

|

收入 |

|

600,000 |

|

居所租值 |

$600,000 x 10% - $(2,000 x 12) |

36,000 |

|

應予評税的入息 |

|

636,000 |

W女士填報報税表 − 個別人士(BIR60)

BIR60之附錄

W女士僱主填報的薪酬及退休金報税表(IR56B)

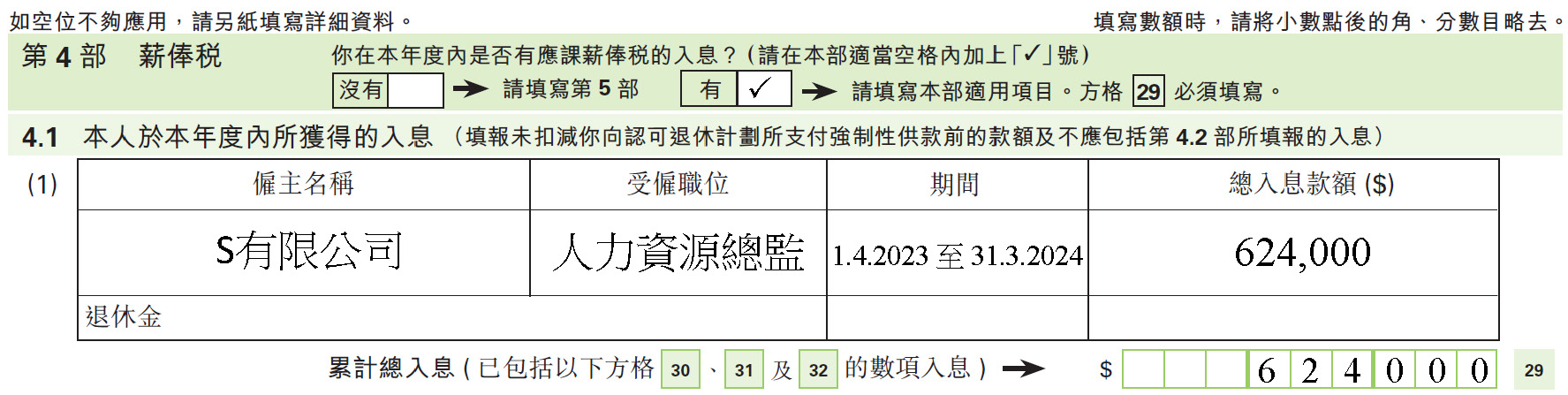

例八

H女士的薪金每月$50,000,她同時享有每月房屋津貼$10,000,但她只用了$8,000來租屋。H女士的應予評税的入息如何計算?

假如H女士的僱主設立並執行適當的監管程序,評税主任可能會視H女士的僱主會向她提供居所。但因H女士只用了$8,000,其餘$2,000的差額會當作現金津貼。H女士的應予評税的入息計算如下:

|

|

|

$ |

|---|---|---|

|

薪金 |

$(50,000 x 12) |

600,000 |

|

現金津貼 |

$(2,000 x 12) |

24,000 |

|

|

|

624,000 |

|

居所租值 |

$(624,000 x 10%) |

62,400 |

|

應予評税的入息 |

|

686,400 |

H女士填報報税表 − 個別人士(BIR60)

BIR60之附錄

H女士僱主填報的薪酬及退休金報税表(IR56B)

如果H女士的僱主沒有設立及執行適當的監管程序,評税主任會將整筆房屋津貼當作現金津貼,全數計入應予評税的入息內。H女士的應予評税的入息計算如下:

|

|

|

$ |

|---|---|---|

|

薪金 |

$(50,000 x 12) |

600,000 |

|

現金津貼 |

$(10,000 x 12) |

120,000 |

|

應予評税的入息 |

|

720,000 |

特別情況

評税主任在考慮是否接納「由僱主提供居所給僱員」時,會特別審閱下列個案:

- 僱員租住自己或關聯人士(如配偶)所擁有的物業,然後向僱主索還全部或部分「所付租金」;或

- 僱員將自己或關聯人士所擁有的物業租與僱主,再由僱主將該物業給他作為居所。

在此等情況下,評税主任會要求僱員及/或僱主提供證據,以證明「業主與租客」的關係真正存在。評税主任會考慮以下的因素而作決定:

- 所訂租金是否超逾市值;

- 有沒有辦妥一切正常租住物業的手續(例如為租約繳付印花税及發出租單收據);以及

- 有沒有確實履行一切業主與租客的權責。

保留證明文件

在提交報税表時,你無須夾附租約、租單收據、每月支付租金證據等證明文件,但必須保留這些文件,以便税務局日後抽查時可提交查驗。

查詢

如需更多資料及協助,你可:

- 致電税務局諮詢服務處查詢熱線 (187 8022);或

- 親臨中央詢問組,地址為:

香港九龍啟德協調道5號

税務中心地下